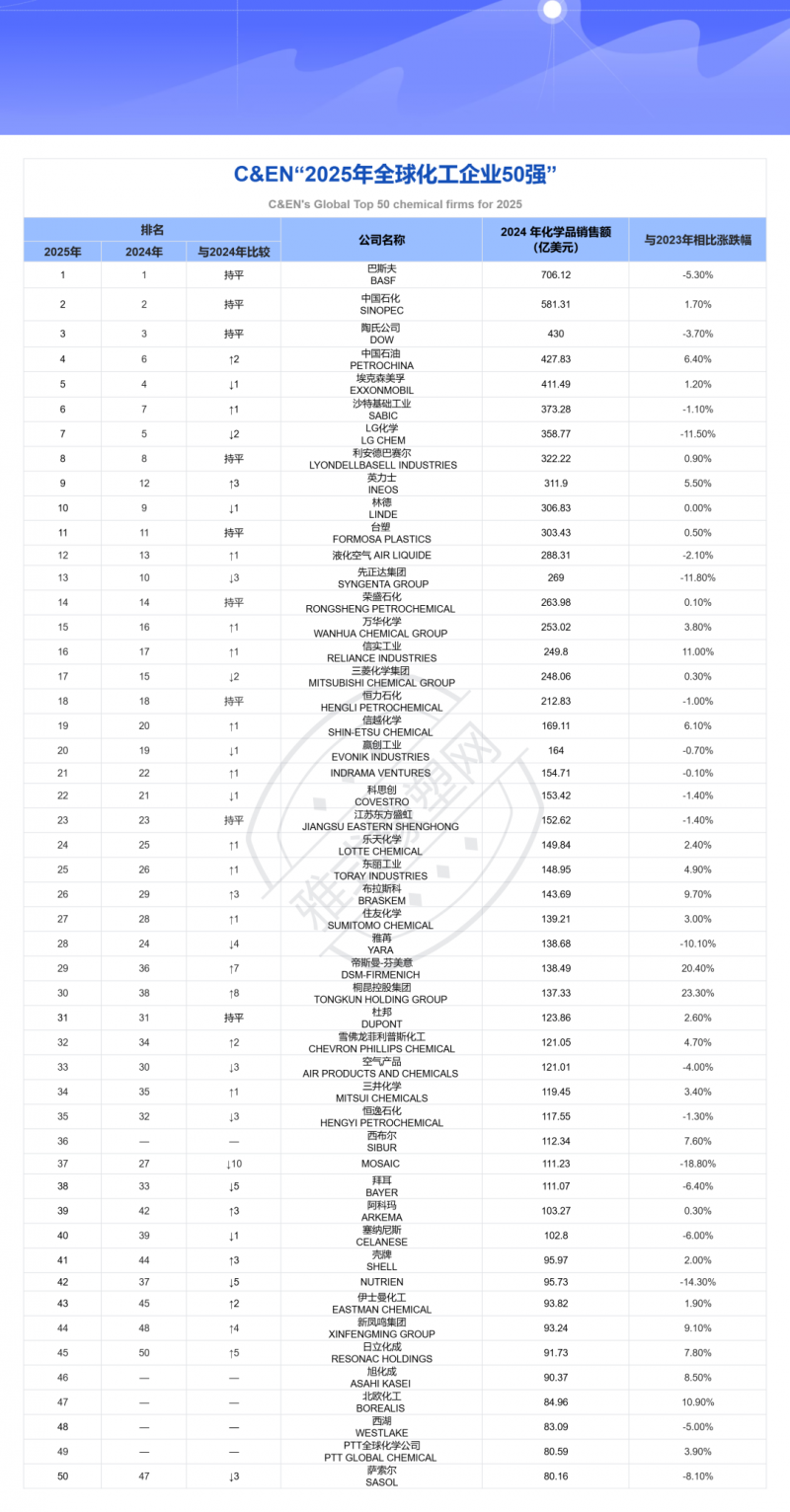

【DT新材料】獲悉,7月22日,美國《化學與工程新聞》(C&EN)公布2025年全球化工企業50強(基于化學品銷售額排序)。

本年度入圍門檻為80億美元,比去年下降近4億美元,其中,中國有11家、美國有10家、日本有7家、德國有4家、英國3家、韓國有2家。50家銷售額總計達 1.014萬億美元,同比2023年下降0.07%。不過2023年同比2022年下降了10.7%,基本可以說明2024年化工行情在底部穩住了。

榜單排序方面,巴斯夫、中石化、陶氏、中石油位列前四位,四大巨頭2024年化學品銷售額分別約為:706億美元、581億美元、430億美元和428億美元,相比于2023年變化分別:-5.3%、+1.7%、-3.7%、+6.4%。此外,日本化工巨頭全線保持或實現上漲,這些都可以略微窺探出當下北美、歐洲和亞洲的化工格局正在悄然改變。

中國上榜企業,除兩桶油之外,還有臺塑(第11,303億美元)、先正達(第13,269億美元)、榮盛石化(第14,264億美元)、萬華化學(第15,253億美元)、恒力石化(第18,213億美元)、東方盛虹(第23,153億美元)、桐昆控股(第8,上升8位,137億美元)、恒逸石化(第35,118億美元)、新鳳鳴集團(第44,上升4位,93億美元)。

其中,銷售額增長最快的是桐昆控股,達到23.3%。

公司現有1000萬噸原油加工權益量、1020萬噸PTA、1300萬噸聚合、1350萬噸滌綸長絲年生產加工能力,化纖產能和產量居全球之首。公司秉承從一滴油到一匹布的戰略,推動油頭、氣頭、PTA 上游、聚紡中游、加彈、印染、織造下游全鏈條協同,并與禾素、中科國生等開發生物基抗菌纖維和生物基PEF聚酯纖維等前沿產品。

相對桐昆在纖維領域的專一,東方盛虹動作就非常多了,積極布局各類新材料。

比如今年7月,盛虹旗下江蘇斯爾邦石化有限公司800噸/年多環烯烴開發技術中試項目備案獲批,產品降冰片烯主要用于生成熱門的高端化學品COC/COP。今年5月,江蘇盛邦新材股份有限公司年產5000噸對位芳綸項目一次性開車成功;今年3月,江蘇虹景新材料有限公司10萬噸/年高端聚烯烴單體裝置及配套設施項目(二階段)環境影響評價文件擬批情況的公示,以配套公司10萬噸POE。此外,公司還有超高分子量聚乙烯(UHMWPE)、PETG共聚酯、CHDM聚酯、丙烯腈及衍生物、再生聚酯纖維、磷酸鐵鋰......等。

比起東方盛虹的產品多點開花,榮盛石化必須用產業鏈一條一條的布局來形容,動輒幾百億投資,有沙特阿美的支持,氣質就是不一樣。

比如榮盛新材料(臺州)投資1480億元建設年產1000萬噸高端化工新材料項目,覆蓋尼龍66、可降解塑料(PBAT/PBS)、特種聚酯等八大產業鏈。再比如舟山金塘新材料園區總投資760億元,覆蓋EVA、POE、PTT、PBS、聚醚多元醇裝置、ABS、聚碳酸酯、PCTG、UHMWPE、PP、聚氨酯彈性體.....

對比榮盛石化的財大氣粗,萬華化學就更擅長專精特新式小步快跑布局。

一不小心就有了多個王牌產品,比如MDI、TDI、尼龍12、PSU/PPSU、特種異氰酸酯(HDI/IPDI)、PC、生物基TPU、環烯烴聚合物、檸檬醛及衍生物、特種酯(HEMA/HPMA)、POE......最近公司因為TDI,上了熱搜。

此外,公司還在全球招募人才布局包裝材料、PVC、ePTFE膜材料、生物制造膜產品、高端光學膜、聚烯烴薄膜、合成生物學、電解槽及電極、正負極產品、電池材料等十大新材料賽道。

相對于上述企業喜歡追逐市場熱點,中石化則明顯更專注填補空白,需要什么干什么,比如鎮海煉化的塑料中的黃金聚丁烯-1、超高熔指抗沖PP、電池隔膜專用料、茂金屬聚烯烴、SSBR、生物航煤........

圖片來源:雅式橡塑網

總投資高達41億歐...

總投資高達41億歐... 寶捷越南展廳開業 ...

寶捷越南展廳開業 ... 伯樂智能越南啟新...

伯樂智能越南啟新... 美的巴西工廠正式...

美的巴西工廠正式...